Невыдуманная история от главного редактора «Карелия.Ньюс».

В апреле 2022 года граждане России получили возможность воспользоваться кредитными каникулами. Я оказался в числе тех, кто это сделал, но спустя 3 месяца пришел в ужас.

Но все по порядку. Минувшей зимой случилось неприятное. Мой доход значительно упал. Как, наверное, и большинство граждан, я исправно плачу несколько кредитов. В наше время и с нашим уровнем доходов крайне сложно избежать попадания в кредитные истории. Особенно это касается покупки жилья. Летом 2019 года я, пребывая в трезвом уме и светлой памяти, взял для покупки жилья в банке ипотеку в размере 990 тысяч рублей на 15 лет. Ежемесячный платеж 11300 рублей, процентная ставка – 11,1.

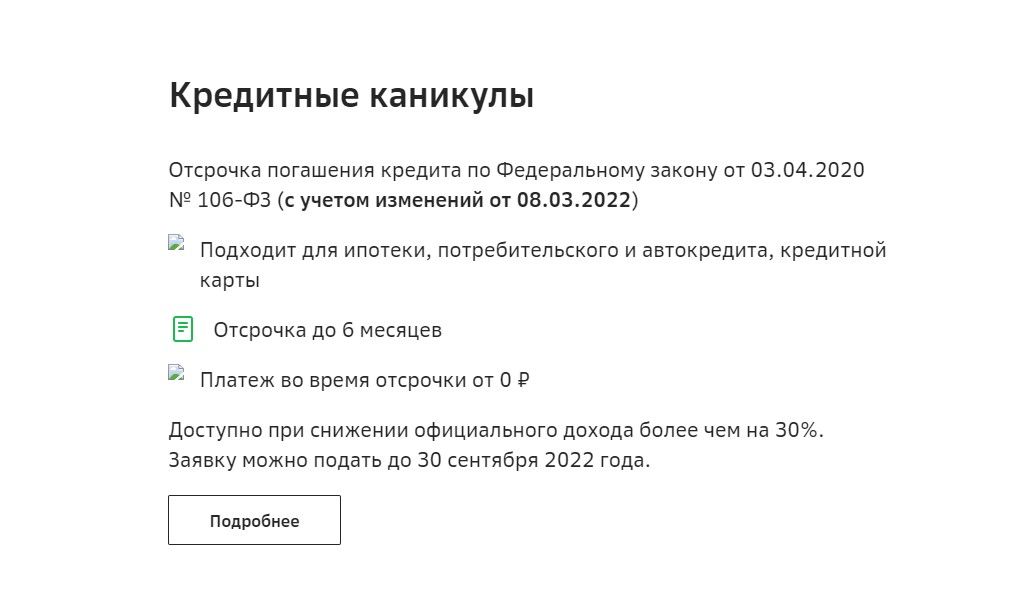

К апрелю 2022 года из-за сложностей на работе я понял, что мне все тяжелее платить кредиты. Я не пошел бы на заморозку, если бы не активная реклама на государственном уровне. Со всех утюгов кричали про Федеральный закон №106 от 3 апреля 2022 года о кредитных каникулах без переплат, который дает отсрочку платежей по ипотеке на срок до 6 месяцев в случае падения дохода на 30 и более процентов. Я подходил под эти параметры.

В условиях финансовой неопределенности, изменениях на работе мне тогда показалось разумным попробовать заморозить хотя бы выплаты по ипотеке. При этом я всегда стараюсь изучать условия банков, аккуратен с кредитами, просрочек не допускаю, мошенникам деньги не перечисляю.

По новому закону получалось, что банк замораживает выплаты за эти полгода. А заплатить эти деньги мне придется в конце срока. Попросту к сроку уплаты добавляются еще полгода выплат. При этом основной долг не растет. Я почитал закон. Все показалось адекватным – заморозка есть заморозка. И подал заявку через приложение.

Но, как оказалось, один пункт в законе я все же проглядел. Вот этот: «по ипотечным кредитам проценты будут начисляться по ставке, установленной кредитным договором».

Он и сыграл со мной злую шутку. Но понял я это через три месяца после заморозки. А тогда, в апреле, банк очень быстро согласовал мне кредитные каникулы и наметил ближайший платеж на октябрь.

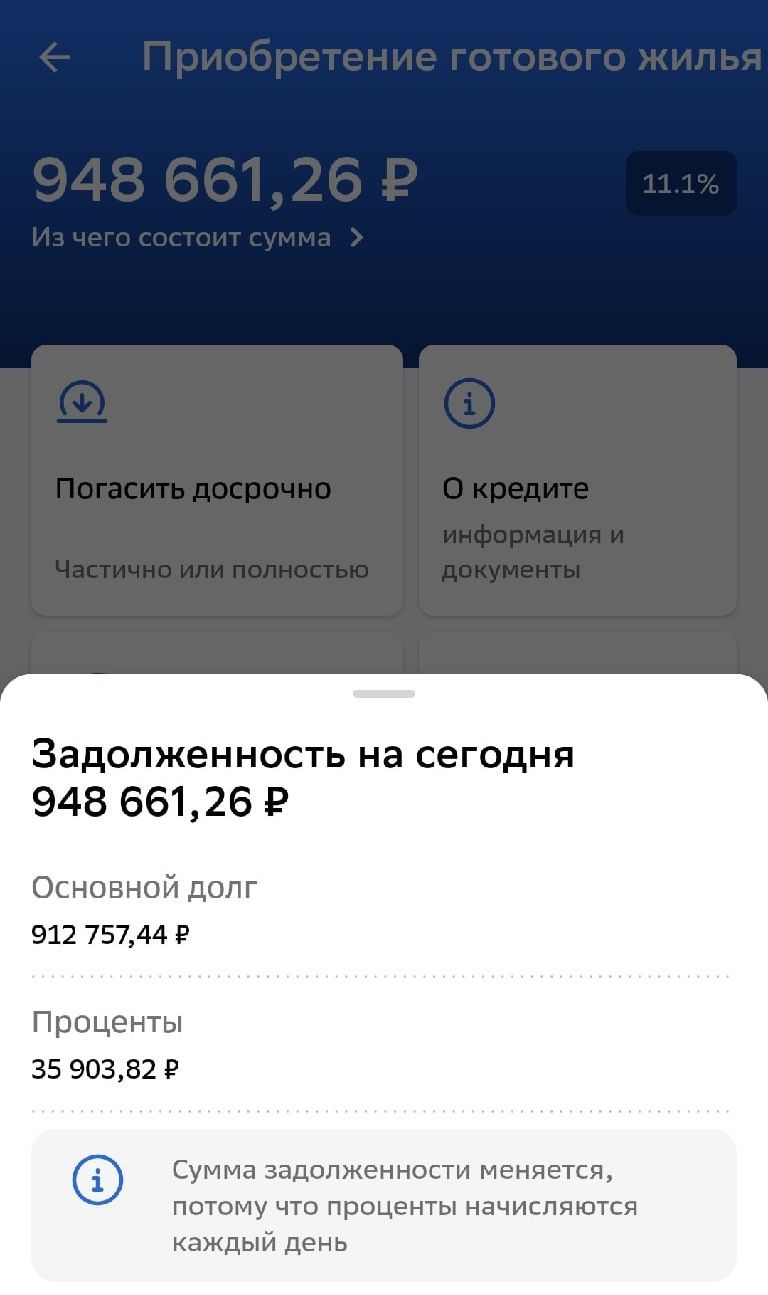

На тот момент за 2,5 года я выплатил банку около 340 тысяч рублей, при этом только около 80 тысяч пошли в счет основного долга. Все остальное – проценты. Грустно, но такова реальность. Мой основной долг к апрелю замер на отметке 912 тысяч рублей.

Я успокоился и забыл про ипотеку, полагая, что осенью вернусь к ней. Но сейчас, в июле, я решил проверить в приложении – все ли в порядке, нет ли сюрпризов. И к своему удивлению увидел, что мой долг составляет уже 948 тысяч рублей. Вот так заморозка!

Начал разбираться. Выяснилось, что за прошедшие три месяца банк просто ежедневно (!) начислял мне проценты. Тут-то я и нашел тот самый пунктик в Федеральном законе о кредитных каникулах. Выяснилось, что невыплата ипотеки карается (другое слово не найти) весьма серьезными процентами. И это никакая не заморозка, а обычный банковский бизнес, простой заработок на тех, кто в трудной ситуации.

Подоспел и ответ в приложении от менеджера, куда я написал список вопросов. Мне сообщили, что у меня не растет основной долг, а просто начисляются проценты на остаток основного долга. Сумма включает в себя отложенные проценты и проценты, набежавшие на текущую дату. В общем, пустяки, дело житейское.

Как бы-то ни было, но мне за три месяца просто прибавили почти 36 тысяч рублей к моей задолженности. А уж проценты это или основной долг – мне, если честно, по барабану. Общий долг вырос, а не заморозился. И это факт. В любом случае, у меня на экране теперь красуется сумма в 948 тысяч рублей, из которых 912 основной долг (старый) и свеженькие почти 36 тысяч процентов.

И это еще без учета всех остальных процентов, которые за 15 лет превышают сумму взятого кредита более, чем в два раза. То есть взял я 990 тысяч, а выплачу 2 миллиона и еще почти 50 тысяч.

Практически сразу я побежал в банк и написал заявление на отмену кредитных каникул с августа. К чести банка, он пошел на этот шаг. В противном случае, как я посчитал, сумма процентов выросла бы еще, причем значительно.

Это история не наезд на банк, он зарабатывает на всем и на всех, и это его работа. Эта история – предупреждение про бесплатный сыр в мышеловке и про то, что никакие «кредитные каникулы», разрекламированные в СМИ, или иные сверхзаманчивые заморозки и «подарки» не бывают за счет банка или государства. Мне ли это как журналисту не знать. Они всегда и везде происходят за счет нас с вами. И всегда есть важный нюанс «мелким шрифтом».

Мне часто говорят – лучше кредитов не брать. Согласен, лучше не брать. Но так уж получается в нашем царстве-государстве, что о доступности жилья и ипотечных кредитов под 3 процента пока остается только мечтать. Вот и выбираем мы – либо раб ипотеки на годы, но зато со своим жильем, либо живем с мамой-папой или снимаем однушку. Вариант внезапно почившей бабушки с квартирой, записанной на вас, в данном случае не берем. Так везет, как говорится, не всем.